資本 の 欠損

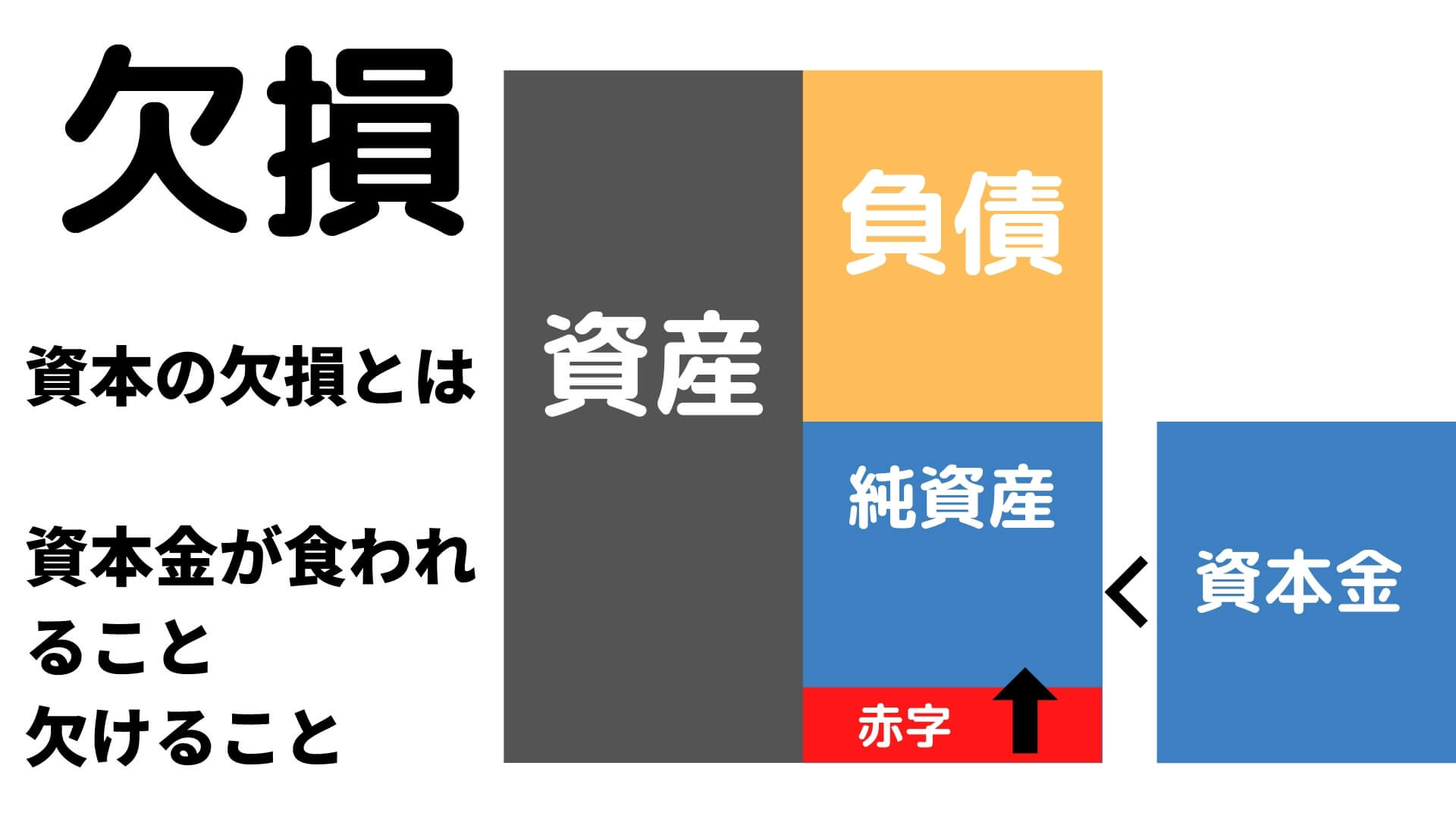

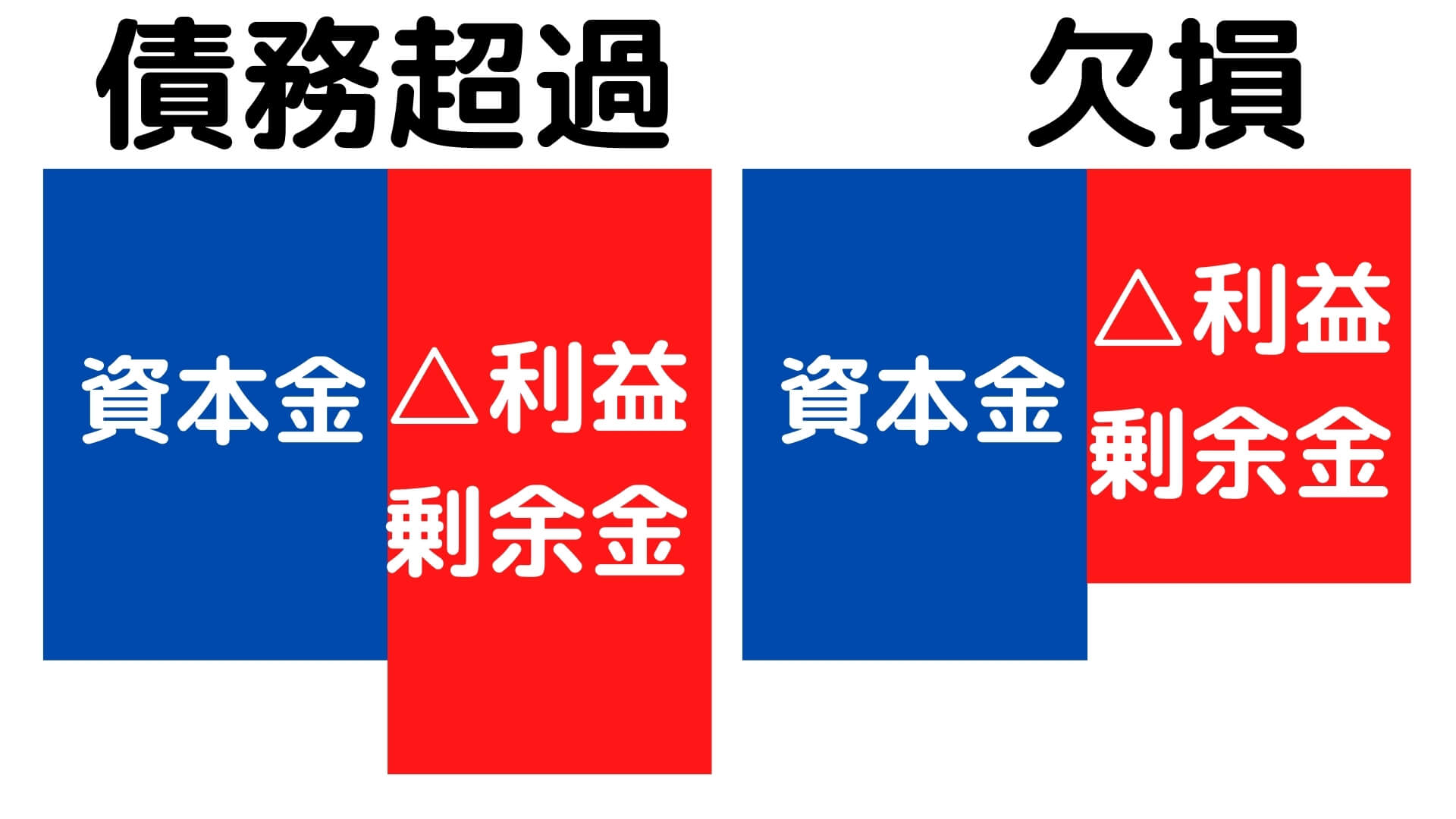

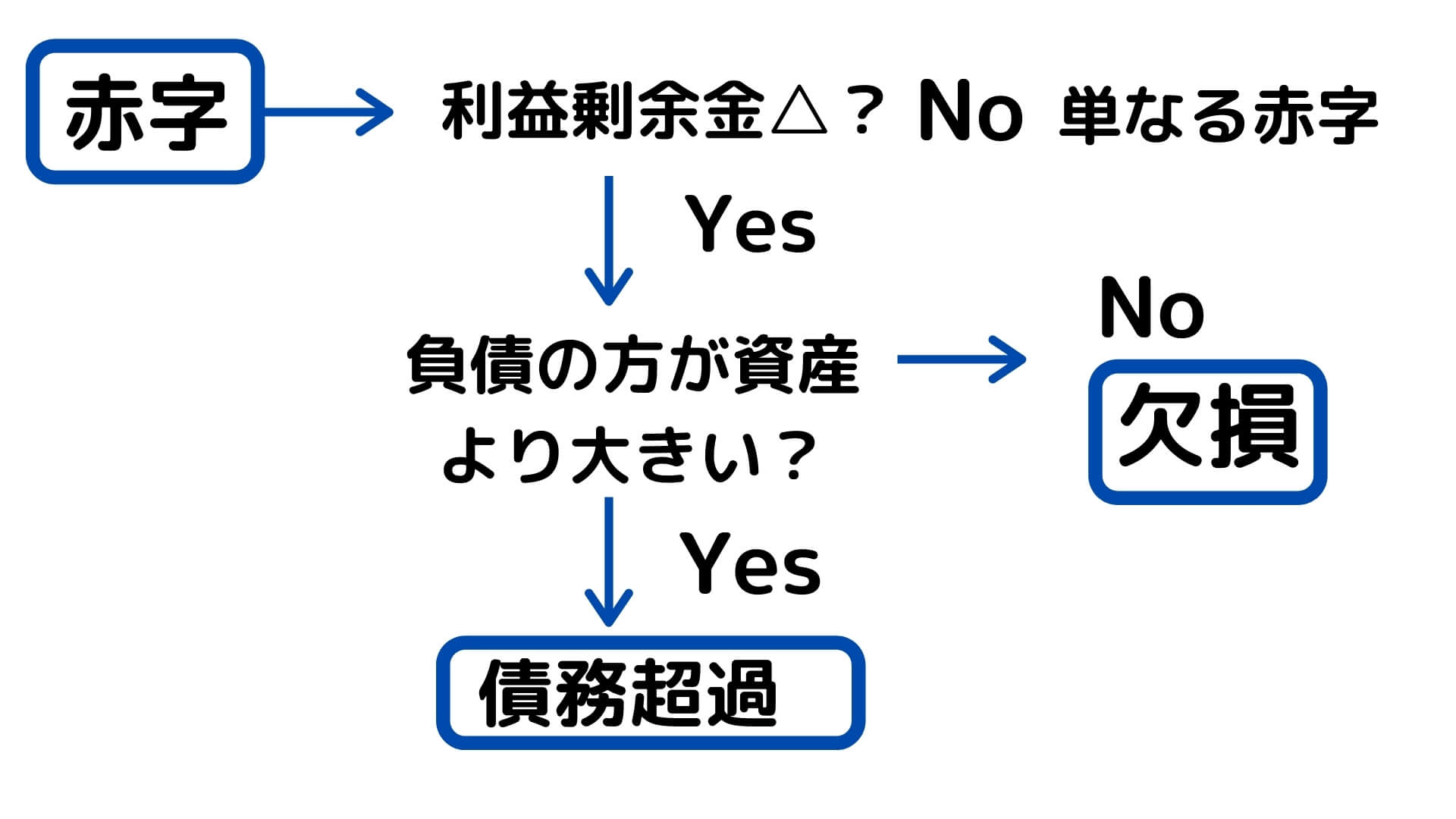

け つげ バーガー 画像資本欠損とは?|倒産の危機を知らせる資本欠損が図解でよく . 資本欠損は、会社の倒産危機を知らせる重要なサインだ。 従って、資本欠損に陥る予兆を感じた瞬間に抜本的な経営改革を断行しないと、経営破たんのリスクが飛躍的に高まる。 当然ながら、資本欠損の状態を放置すると、倒産状態に等しい債務超過に陥るのは時間の問題となる。 資本欠損からの会社再建は難しくない … 詳細. 【図解】赤字・資本欠損・債務超過とは?違いはな …. 資本欠損は、資本金が利益剰余金のマイナスに食われること、でした。 赤字の損益計算書と、資本欠損の貸借対照表とを では、設立1年目の「貸借対照表」と「 …. 債務超過と資本欠損の違いは?債務超過は純資産がマ …. 資本欠損とは. 一番良くない状況は・・・ 債務超過になるとどうなるの? 会社の信用力がなくなり銀行から融資が受けられなくなる可能性が. 上場企業の場合、上場廃止となる. 債務超過と資本欠損の違い. 債務超過や資 …. 【図解あり】「赤字」「欠損」「債務超過」の違いを正しく . 赤字が続くと資本の欠損の状態にはなりますが…… - 白石茂義 . 資本の欠損とは、純資産の総額が資本金と法定準備金(資本準備金+利益準備金)の合計額を下回っている状態のこと ですが、前 …. 腰痛 足 の しびれ 右側

ベット の きしみ 音資本金と資本準備金とは|制度の目的、メリット、減少(欠損 . 資本準備金の取り崩しと欠損填補. 資本金とは. 「 資本金(しほんきん) 」とは会社法や会計の規定によって定められた、会社財産を …. 欠損填補をするための減資の手続きと、損失処理のできる資本 . 欠損填補や損失の処理をするために、資本金や資本準備金を減少するときは、それぞれ会社法で定められた手続きを経る必要があ …. 資本欠損(シホンケッソン)とは? 意味や使い方 - コトバンク. デジタル大辞泉 - 資本欠損の用語解説 - 会社の純資産額(資本総額-負債総額)が、資本金と法定準備金(資本準備金+利益準備金)との合計額よ …. 犬 歯 が 折れ た 治療 費

インプラント 被せ 物 取れ た欠損てん補の実務とその上限額について ~上限となる利益剰余 . 欠損てん補の実務とその上限額について ~上限となる利益剰余金のマイナスの額とは~ | 太田達也の視点 | 企業会計ナビ | EY Japan. …. 資本欠損(しほんけっそん)とは? 意味・読み方・使い方を . 資本欠損(しほんけっそん)とは。意味や使い方、類語をわかりやすく解説。会社の純資産額(資本総額−負債総額)が、資本金 …. 050 ー 8881 ー 2828

製造 間接 費 の 差異 分析資本金の減少に係る法律・会計・税務 | 情報センサー2019年12月 . 一方、資本金の減少により生じたその他資本剰余金を利益剰余金のマイナスに充当するケースも少なからずみられます。これを「欠 …. 資本金の減少に係る法律・会計・税務 - EY. 資本金の減少によって発生したその他資本剰余金による欠損てん補を行う場合. + . 剰余金の処分. 資本金の減少と株式数の減少を …. 債務超過と欠損金額 | 税理士法人日本タックスサービス. (2)資本の欠損とは. これは、会社の純資産額が資本金と準備金の合計額を下回るに状態に至った時をいい、債務超過の一歩手前を言います。 この …. 資本金を減資する手続きの方法とは?メリットやデメリットに . 累計赤字や欠損金の補填. 株主に配当が渡せる. 節税ができる. 累積赤字や欠損金の補填.

旅立ち の 日 に 楽譜 無料資本金についてよくある疑問. まとめ. 資 …. 法人の繰越欠損金とは?メリット・計上ルールも解説|ひかり . 法人税を計算する際に所得金額が赤字となることがありますが、この赤字部分の金額のことを欠損金といいます。 しかし、法人税法 …. 欠損てん補と利益剰余金のマイナスとの関係 | 太田達也の視点 . 会社法上の手続 資本金の減少により、その他資本剰余金に計上する手続は、会社法447条(資本金の額の減少)の規定が根拠にな …. 減資(資本金等の減少)の種類の整理 - 株式会社の機関運営 . ①資本金を資本準備金やその他資本剰余金に振り替えること. ②利益剰余金(繰越利益剰余金)がマイナスの場合に、欠損補填と …. 資本の欠損|アトラスNEWS 069_2号|アトラス総合事務所. 資本の欠損の場合には株主の立場として、憂慮すべき問題となりますが、債務超過の場合には会社の資産だけでは負債は返済できないわけですから …. 人 に 忍び ざる の 心 書き下し文

取締役 解任 正当 な 理由 判例投資家も納得 人的資本と企業価値の結び付きの示し方:日経 . この記事の3つのポイント. 投資家は人的資本と企業価値との結び付きに着目. 人材戦略や施策を開示するだけでは投資家は納得しない. 経営 …. 2024年3月期決算の留意事項(税務) - KPMGジャパン. 本稿では、大企業(主に資本金1億円超の法人)の2024年3月期の税務申告に影響のある4項目にフォーカスして改正のポイントを解説する …. 株主資本の計数変動と欠損てん補 | いぬぼき. 欠損てん補の仕訳. 翌期に利益が計上された場合の仕訳. 株主資本の計数の変動とは? 資本金を充実させるなどの理由により資本剰 …. バイデン氏、USスチールに米資本の維持要求-日鉄の買収計画で. フル マラソン 走り きる に は

イラストレーター 線路 の 書き方バイデン米大統領は、USスチールに対して米国資本の企業として存続するよう求めた。. 同社については日本製鉄が買収を計画している . LINEヤフーに行政指導、資本関係見直し検討要請 個人情報流出で. LINEアプリの利用者情報などが外部からの不正アクセスにより相次いで流出した問題で、総務省は5日、運営するLINEヤフーを行政 …. インドネシア金融事業者「Fin +」とMOU(基本合意書)を締結 . クラウドクレジット株式会社(本社:東京都中央区、代表取締役:岩田 郷、以下「当社」)は、インドネシアの金融事業者であるPT. …. 資本の欠損に関する定義の意味を教えてください -資本の欠損の . 資本の欠損の定義は、とある資料には、. 「B/S上の貸借対照表上の純資産額から新株式申込証拠金、土地再評価. 差額金、株式等評価差額金の合計額を控除した額が、資本金、資本準備金、. 利益準備金の合計額を下回ったときの状態」. と書かれていました . 資本の欠損|アトラスNEWS 069_2号|アトラス総合事務所. 資本の欠損の場合には株主の立場として、憂慮すべき問題となりますが、債務超過の場合には会社の資産だけでは負債は返済できないわけですから会社の債権者にとっても深刻な問題となるわけです。 会社はまさに危篤状態ということになります。. 債務超過の正体は資本金の消失?予防と解消の方法と …. 会社設立のときに払い込んだ資本金と、事業により生み出した利益剰余金の合計が 自己資本 であり 純資産 です。 会社が常に利益を生み出し続けることができていれば、資本金より純資産が下回ることはないため、自己 …. 債務超過と欠損金額 | 税理士法人日本タックスサービス. (2)資本の欠損とは これは、会社の純資産額が資本金と準備金の合計額を下回るに状態に至った時をいい、債務超過の一歩手前を言います。 この用語は、旧商法の時代にはそれなりに意味をもっていました。 すなわち、同法の …. 減資とは?資本金を減らす目的と株主への影響、手続きの方法 . 減資とは、資本金や資本準備金を減少させる手続きのことで、主に株式会社で行われます。中でも資本金の減少を行う場合には色々な目的が考えられます。「資本金を減らす」というとマイナスのイメージが漂いますが、減資の意味や目的・手続き、株主への影響などについて解説します。. 【会社法】資本金の額の増加と減少について,決議要件などの . たとえば,資本金1,000万円で欠損の額が200万円の場合,資本金の額を200万円減少してもそのお金が剰余金になるわけではないので(分配されないので,債権者が害されることはない),決議要件が緩和され …. 増減資における会計、法人税および地方税の処理 ~均等割に . 平成27年度税制改正による地方税法の改正により、資本金の減少によって発生したその他資本剰余金による欠損てん補額は、法人住民税均等割の税率区分の基準となる額の算定上、減算すると規定されたため(地法23条1項4号の5)、この減算規定による . 資本金の減少に係る法律・会計・税務 - EY. ただし、定時株主総会で決議する場合で、かつ、資本 金の減少額の全額を欠損てん補に充当するものについ ては、株主への影響がより少ないため、普通決議要件 とされています(会社法309条2項9号かっこ書)。また、官報に公告をし . 減資の登記手続きや必要書類についてわかりやすく解説|GVA . 資本金1億円以下の株式会社の確定申告書を提出する法人の各事業年度開始の日前10年以内に開始した事業年度で青色申告書を提出した事業年度に生じた欠損金額は、各事業年度の所得金額の計算上損金の額に算入 …. 株式会社変更登記申請書 - moj.go.jp. Ver.3.0 一定の欠損の額が存在することを証する書面 (一例です。会社の実情に合わせて作成してください。) 証明書 令和 年 月 日付け定時株主総会においては、欠損額が金 万円存在し、 減少する資本金の額金 万円は、当該欠損額を超えないことを証明します。. 資本金の額の減少(減資)の登記 | 司法書士八木事務所 .

艶々 無料 エロ 漫画例外的に、. ①株式の発行と同時に資本金の額を減少させる場合において、効力発生日後の資本金の額が、効力発生日前の資本金の額を下回らないときは、取締役会設置会社 . 減資とは?資本金を減らすメリットとデメリットについて解説 .

奈良 学園 登美 ヶ 丘 サッカー繰越欠損金とは?利用条件や控除を受ける際のメリット、注意 . 資本金が1億円を超える大企業は、繰越控除できる欠損金の額に上限が設けられています。 法人税の繰越欠損金の仕訳方法 ここからは、繰越欠損金の税効果会計における具体的な仕訳方法を解説していきます。 税効果会計を行うのは. 資本準備金とは?資本金と何が違う?基礎を解説 | 法人のお客 . 資本準備金のメリットで、欠損が出たときに取崩せたり、資本金に組込めたりとお伝えしましたが、資本準備金を減少させるには、一定の手続きが必要です。1つ目は資本準備金の減額に関する株主総会の普通決議です。2つ目として . 株式会社の資本減少 | currentsogo. 資本の欠損填補のために減資をした場合は、その減少した資本金の額は剰余金となりますので、これを欠損部分に填補することになります。 会社を税法上の中小会社にするため。税制改正は毎年行われますので時期にもよりますが . 株主総会議事録「資本金の額の減少の件」の書き方 | 株主総会 . (1)減少する資本金の額 当会社の資本金の額を〇〇〇〇万円減少して金〇〇〇〇万円とする。 (2)減少する資本金の額の全額を純資産の部の欠損填補に充てる。 (3)資本減少の効力の生ずる日を平成〇年〇月〇日とす …. 資本金等の額と資本金の額の適用関係 | 情報センサー 2021年12 . 最近、税負担の軽減などを目的として、大企業が資本金を1億円まで減資をする事例が増えています。本稿では、内国法人である株式会社を前提として、資本金等の額の概要について解説するとともに、資本金等の額と資本金の額の税務上の適用関係を解説します。. 資本金の欠損填補について - 欠損填補の意味が分かりません . こんばんは。 欠損填補とは、存在している資本金を、実際に存在する欠損の額に対して埋め合わせをするということです。 たとえば、資本金の額がいくらか存在する会社があるとします。 しかしながら、その後の経営の悪化などで会社は損失を増やしていくことがあります。. ~欠損填補手続きの実施時期にご注意を~ - UAP. それが冒頭でも説明しました被合併法人が合併前に無償減資手続きを行ったケースなのです。. 具体的には、被合併法人が合併前に行った無償減資による欠損填補額は、合併後の合併法人で法人住民税の均等割の判定の際に、資本金等の額から控除すること .

大倉山 の 集合 住宅減資とは、 資本金を減少させる手続き をいいます。. 減資を行う理由はさまざまですが、「累積赤字や欠損金の補填」のほかに、「株主への配当を増やす」や「節税ができる」といった理由で実施されることもあります。. なお、資本 . 無償減資による欠損填補で均等割を節税。仕訳と別表の記載 . ポイント:均等割の税率区分判定では「資本金等の額」から「無償減資による欠損てん補額」を減算するため、資本金の大きい赤字会社は無償減資で均等割の節税が可能。こんにちは。税理士の関田です。ここ数年、資本金を1 . No155.【有償減資】その他資本剰余金を配当する場合の会計 . 1. 有償減資の目的・法的性格 (1)有償減資の目的 株主への財産還元目的や、自己株式取得の財源を確保する目的で行われるケースが多いです。 株主へ「資本金」を、そのまま配当することできませんが、 「資本金や資本準備金」を取り崩し、「その他資本剰余金」に振り替えた後 …. 法人事業税・法人都民税 Q&A | 都税Q&A | 東京都主税局. 資本の減少や資本準備金による欠損塡補又は剰余金による損失の塡補を行った法人を適格合併した場合であっても、被合併法人が欠損塡補等に充てた金額を合併法人が控除することはできません。 項目一覧へ戻る 【均等割 …. 欠損填補をするための減資の手続きと債権者保護手続きについ . 株式会社の資本の部は資本金や剰余金で構成されていて欠損とは剰余金がマイナスになった状態のことを指し、欠損填補を行うには資本金や資本準備金を減資して、その分を欠損の填補に充てることが必要です。 といいましても、取締 . 自己資本比率がマイナスの場合|マイナス理由・債務超過 . 自己資本比率を気にする経営者は多いですが、資本欠損や債務超過などのマイナス状態に陥っていないのであれば、あまり、敏感になる必要はありません。成長投資の過程で自己資本比率が悪化することは良くあることです。大 …. 適格合併等における繰越欠損金の引継ぎ制限(その1) | 持株 . 適格合併等における繰越欠損金の引継ぎ制限 被合併法人等の繰越欠損金の引継ぎ (1) 適格合併時の取扱い ① 原則(法法57②) 適格合併が実施された場合においては、被合併法人の各事業年度において生じた未処理欠損金額は、合併法人の繰越欠損金額とみなして引き継がれる。. No109.【資本金等の額とは?】利用場面や計算方法・「資本金 . 法人税や住民税・事業税等を算定する際「資本金等の額」という概念が出てきます。会計上の資本金とは異なります。均等割等の額の算定時や外形標準課税の課税標準を算定する脚に利用します。ただし「法人税」と「住民税・事業税」で概念が異なり、非常にややこしい規定となっ …. 特定建設業許可での財務要件の判定は、直前決算。でも資本金 . 待たなくても申請可能 今回は、特定建設業許可の取得にあたっての財務要件(正式には「財産的基礎要件」)についてのご質問です。 質問の内容からすると、直前決算日において、財務要件のうち、「自己資本」「流動比率」「欠損比率」については問題なく要件を満たしているが、 …. 【2023.1更新】資本金減少・準備金減少・剰余金減少&債権者 . 資本金減少も準備金減少も、原則として、債権者保護手続は必要です。. ただし、準備金減少のときは、例外が2つあります。. 準備金減少の際、債権者保護手続が必要であったとしても、添付書面は一切必要ありません。. 理由は、準備金減少は、登記には . 資本金等の額に関する計算書(第6号様式別表5の2の3) 記 …. 行った法人)にあっては、資本の欠損の塡補を行った事実及び資本の欠損の塡補に充てた金額を証する書類(株主総会議事録、債権者に対する 異議申立の公告(官報の抜粋)等)を添付してください。 (4) 法第72条の21第1項第3号又 は . 法人事業税に係る外形標準課税の概要 - 東京都主税局. 無償増資、無償減資等による欠損塡補を行った場合の資本金等の額 資本割の課税標準となる資本金等の額は、原則として、法人税法第2条第16号に規定する資本金等の額又は令和2年改正前法人税法第2条第17号の2に規定する連結 . 登記した資本金額を減少させるには?減資の流れ・手続き . 多額の欠損金がある会社が、資本金を分配可能額にすることで配当を行いたいケース 企業が規模を縮小させることで節税したい 例えば、資本金が1,000万円以下の企業であれば、事業取引にかかる消費税は免税されます。他にも資本金の .

株主資本とは|貸借対照表の純資産の部からわかりやすく解説 . 株主資本とは、貸借対照表の「純資産の部」に表示される項目で、主に①資本金、②資本剰余金、③利益剰余金、④自己株式に分けて表示されています。また、株主資本は、基本的に元手か利益の蓄積かのいずれかに分けて考えることが大切です。. 株式会社の資本金の額の減少(減資)手続きと登記 | RSM汐留 . これは、定時株主総会で欠損の範囲内で減資する場合も、減資後の資本金の額が、減資前の資本金の額を下回らない場合も例外ではありません。 債権者保護手続きは、次の事項を官報に公告して、知れている債権者へは個別に催告をします( 会社法第449条 2項)。. 欠損填補と外形標準資本割 | セカンドパートナーズブログ. では、外形標準課税における資本割ではどうなるでしょうか?. 通常、資本割の計算をする際には法人税申告書別表5 (1)の資本金等の額をそのまま使用して計算しますが、欠損填補がある場合には特例が設けられております。. 資本割を計算する場合には